新闻你的位置:开云·kaiyun体育(中国)官方网站 登录入口 > 新闻 >

云开体育2022年至2024年-开云·kaiyun体育(中国)官方网站 登录入口

发布日期:2025-10-08 12:09 点击次数:145

登录新浪财经APP 搜索【信披】视察更多考评等第云开体育

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:喜乐

近日,AIWB INC.(以下简称“AIWB”)在港交所递交招股书,拟在香港主板挂牌上市,浦银国际担任独家保荐东谈主。阐明招股书,本次港股IPO召募资金将用于:1)提高公司智能建筑平台的研发能力;2)透过推论销售团队及多渠谈营销筹谋深化现存城市的市集渗入率,专注于公司现存的主要市集,同期诞生数字化形象,为扩大品牌盛名度及争取客户奠定基础;3)支执公司扩大新城市的邦畿,为期五年;4)推广公司的国际供应商采集,为期五年,以达致供应链多元化及优化采购成本的双重指标;5)策略投资用途,以支执公司的恒久增长筹谋;6)营运资金偏激他一般企业用途。

除了盈利波动、业务单一、数据矛盾等风险外,其“好意思国主体+好意思国业务”却聘用港股上市的安排,在缺少中国市集根基与国资布景支执的情况下,与连年顺利赴港上市的国际公司酿成昭着对比,获取投资者留情的难度权贵提高。

收入界限“过山车”式弯曲 99%收入靠单一业务 增长动能存疑

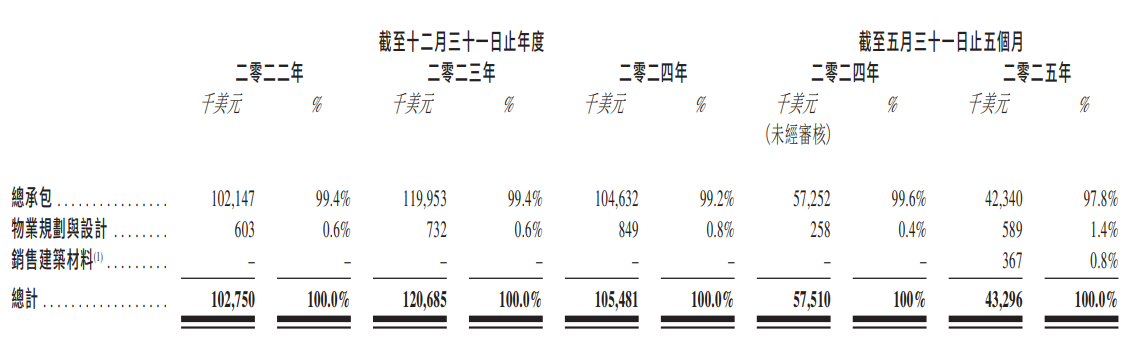

AIWB为好意思国首家一站式智能物业建筑惩办决策供应商。公司专注于德克萨斯州的住宅物业市集,突出为休斯顿、达拉斯及奥斯汀等主要城市。公司的主见为借助智能工夫当代化物业建筑,提高效果、透明度及可执续增长。公司提供料理建筑样子统共这个词生命周期的抽象管事,包括样子规画及想象、总承包以及建筑材料销售等。

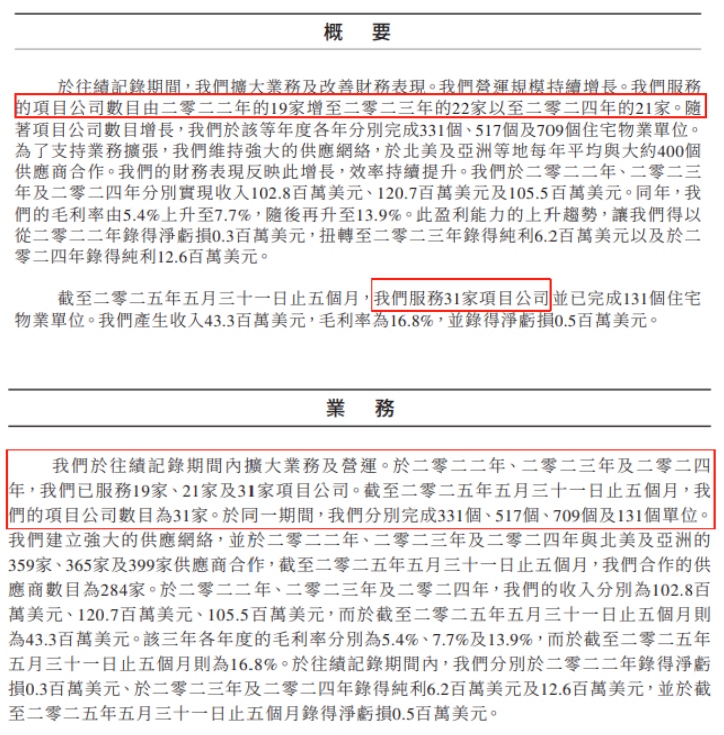

2022-2024年,公司收入分别为1.03亿好意思元、1.21亿好意思元、1.05亿好意思元,2023年同比增长17.4%,2024年却同比下滑12.6%,酿成“先升后降”走势。2025年前五个月收入4330万好意思元,按此推算全年收入或不及1.04亿好意思元,较2024年不息下滑。

收入波动的中枢原因在于业务结构的十分单一。公司99%以上的收入依赖总承包管事:2022年至2024年该业务收入占比分别为99.4%、99.4%、99.2%,2025年前五个月仍高达97.8%。而物业规画与想象业务占比恒久不及1%(2022年0.6%、2023年0.6%、2024年0.8%),建筑材料销售业务在2025年才产生收入,前五个月收入仅占比0.8%。这种“一根独苗”的业务结构,使得公司收入十足受制于好意思国德克萨斯州住宅建筑总承包市集的周期波动。若当地住宅需求萎缩、政府审批延长或行业竞争加重导致订单减少,收入会顺利下滑,而其他业务无法酿成有用支执。

净利润两度回转 毛利率升至17% 却录得50万好意思元损失

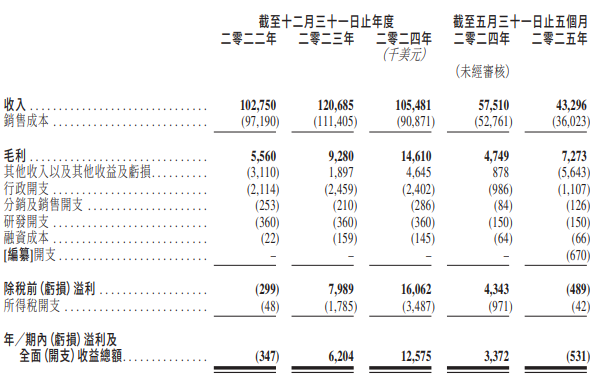

净利润发扬相似弯曲不定:2022-2024年,公司净利润分别为-35万好意思元、620万好意思元、1258万好意思元,但2025年前五个月又损失53万好意思元,褂讪性极差。

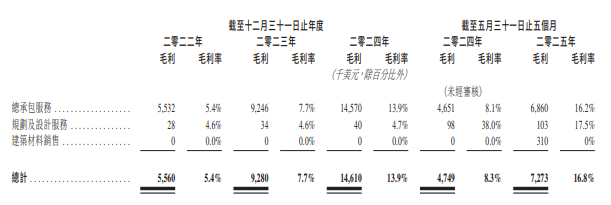

久了分析利润组成可见,毛利率提高曾是2023年、2024年盈利增长的中枢能源。2022-2024年总承包管事毛利率分别为5.4%、7.7%及13.9%,带动全体毛利率同步高潮。2025年前五个月,尽管全体毛利率进一步升至16.8%(总承包管事毛利率16.2%),但净利润仍转负,中枢原因在于“其他收入及收益”的剧烈波动:2024年前五个月该项收入为88万好意思元,而2025年同期转为损失564万好意思元,非经常性损益的扰动顺利吞吃了毛利率提高带来的利润空间。

掂量往复依赖成定时炸弹 五大控股鼓动孝顺100%收入

公司收入不仅依赖单一业务,更高度连合于少数客户,重叠掂量往复的恒久依赖,组成了另一项紧要风险。

按样子公司分离,2022年至2024年,前五大客户收入占比分别为68.0%、68.8%、52.7%,2025年前五个月反弹至67.8%;最大单一客户收入占比恒久防守在20%以上,2025年前五个月达24.8%。这意味着,若任一中枢客户因政策转念、资金问题减少配合,公司收入将濒临权贵冲击。

更值得警惕的是客户结构与掂量方的深度绑定。按样子公司控股鼓动分类,五大控股鼓动孝顺了公司100%的收入,其中掂量方控股鼓动的收入占比虽从2022年的69.0%降至2025年前五个月的26.8%,但恒久依赖掂量往复的情势未根柢篡改。掂量往复可能存在订价不公允、往复褂讪性依赖鼓动关系等问题,一朝掂量方因自己规画转念或股权变动减少业务配合,公司短期内难以找到替代客户,收入可能出现断崖式下滑。

招股书客户及供应商数据矛盾 信息透露的确度存疑

招股书四肢上市中枢文献,数据准确性是老本市集信任的基础,掂量词AIWB招股书却在要道业务数据上出现彰着矛盾。

在客户数量方面,摘录章节称2022年至2024年管事的样子公司数量为19家、22家、21家,2025年前五个月为31家;但业务章节纪录同期数据为19家、21家、31家,2025年前五个月相似为31家。2023年数据出入1家,2024年更是出入10家。公司蓝本就存在掂量客户连合渡过高的问题,客户数量是投资者判断公司在非掂量客户拓展能力的紧迫依据,而该数据失诬蔑存在紧要误导。

供应商界限的数据矛盾相似权贵。摘录章节宣称“每年平均与大约400个供应商配合”,但业务章节具体数据清楚,2022年至2024年骨子配合供应商为359家、365家、399家,三年平均仅374家,与“约400家”存在差距。

数据矛盾反应出公司招股书审核历程存在搪塞,不仅平缓招股书的确度,更激发对财务数据严谨性的质疑,若后续被监管问询,可能减速上市程度。

好意思国业务+好意思国主体却聘用港股上市 对比顺利案例短板凸起

AIWB四肢好意思国主体且中枢业务十足连合于好意思国市集,聘用港股上市的适配性问题尤为凸起,与连年顺利赴港上市的国际公司比拟,缺少吸领港股投资者的要道成分:

IFBH(泰国公司,2025年港股上市):其中枢产物椰子水近97%的收入来自中国市集,与港股投资者熟练的中国破费市集深度绑定,自然具备留情度上风。

西锐飞机(好意思国公司,2024年港股上市):2011年被中国航空工业集团旗下中航通飞收购后,成为中资控股企业,依托中国老本布景与市集资源,在港股市集获取了褂讪的投资者基础。

法拉帝(意大利公司,2022年港股上市):2012年被潍柴集团收购,相似借助中资鼓动的影响力与中国市集的业务协同,顺利融入港股生态。

反不雅AIWB,既无中国或亚太地区的业务布局(收入100%来自好意思国市集),也缺少中资或国资布景鼓动,与港股市集的中枢投资者群体(以亚洲机构为主)及留情焦点(中国及亚太市集契机)存在权贵割裂。港股投资者更倾向于聘用与中国市集掂量详细、或有中资背书的国际企业,AIWB在这两方面的缺失,可能导致难以获取市集执续留情。

此外,公司业务以好意思元结算,港股以港币计价(与好意思元挂钩但存在微弱波动),汇率变动可能导致财务报表折算互异,加重功绩波动,给投资者带来特等估值风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察云开体育